Co to jest fundusz inwestycyjny?

Hmm... wydawałoby się, że jest to proste pytanie, ale jak się okazuje wiele osób nie zna odpowiedzi. Już wyjaśniam!

Co to jest fundusz inwestycyjny?

W ostatnich kilkunastu tygodniach zauważam zwiększoną popularność spotkań online. To nie jest miejsce o tym, aby dzielić się spostrzeżeniami na temat zalet tej formy spotkań, ale jest jeden bardzo ważny czynnik, o którym muszę wspomnieć. Spotkań z nowymi klientami jest po prostu więcej, wynika to też z pewnością z obecnej sytuacji rynkowej (np. historycznie niskie stopy procentowe). Część osób jest początkujących i nawet jeśli niektórym z nich już udało się zgromadzić pewne oszczędności, to okazuje się, że nie wiedzą, co to jest fundusz inwestycyjny. Kilka osób powiedziało mi wprost, że szukało w internecie informacji na ten temat, ale definicja nie była zbyt zrozumiała i nie przyniosła oczekiwanego efektu. Hmmm.... fachowo to się nazywa "klątwa wiedzy". Z racji tego, że bardzo lubię kontakt z klientami, postaram się przedstawić fundusz inwestycyjny "ludzkim językiem".

Jan Kowalski inwestuje

Przyjmijmy, że Jan Kowalski będzie naszym bohaterem. Pracuje już od kilku lat i zarabia coraz lepiej. Zauważył, że na jego koncie zaczęły się kumulować oszczędności w postaci gotówki. Żadna ze szkół, do których uczęszczał, nie miała przedmiotu zajmującego się edukacją finansową (no tak, trzeba sobie jasno powiedzieć - ten temat w Polsce niestety nie istnieje). Tym bardziej już tematyki związanej konkretnie z inwestowaniem pieniędzy. Nie dziwię się, że Jan czuje się jak dziecko we mgle. Wie, że ma pieniądze, kompletnie nie ma pojęcia co może z nimi zrobić. Co więcej - w ostatnich miesiącach w internecie widzi nagłówki: "Inflacja - Twoje pieniądze tracą na wartości!". Nic dziwnego, że się martwi. Ważne jednak, że postanawia działać.

Fundusz inwestycyjny - początki drogi do inwestowania. Pierwszy wybór - lokata w swoim banku

W pierwszej kolejności Jan zalogował się do swojego rachunku w banku i sprawdził ofertę lokat. I co ujrzał? 0,01%! Tak, w skali roku... (mbank - stan na dzień 07.10.2020). Z 10 000 złotych po roku otrzymałby 1 złotówkę ... na tym etapie nawet nie zdążył pomyśleć o podatku od zysków kapitałowych (w Polsce wynosi on 19%).

Jak się domyślasz, Jan nie uznał tej oferty za atrakcyjną. Zaczął więc szukać informacji o innych formach oszczędzania i inwestowania.

Proste możliwości inwestowania

Jan rozpoczął poszukiwania sposobu na to, aby jego oszczędności jednak pracowały. Pomyślał sobie - chociaż, żeby pokonały inflację. A jak uda się uzyskać coś więcej, byłoby wspaniale. Internet jak zawsze pomocy - ale co znalazł?

- Akcje - no przecież to wymagałoby wiedzy, doświadczenia, założenia rachunku maklerskiego, a przede wszystkim czasu. Odpada.

- Detaliczne obligacje skarbowe - no to jest coś. Jest oferta obligacji, która oferuje oprocentowanie stałej marży powiększonej o inflację. O to przecież Janowi chodziło. Oj... jednak nie. To jest oferta na 4 lata. A Jan jednak chciałby mieć swobodę wypłaty swoich środków bez żadnych ograniczeń w dowolnym dniu. Po szczegółowej lekturze Jan dostrzegł, iż jest opcja wcześniejszej wypłaty (za dodatkową opłatą). Jednak mimo to zdecydował, że zainteresuje się tą formą w momencie, kiedy jego oszczędności będą większe. Wtedy detaliczne obligacje skarbowe (więcej informacji znajdziesz na oficjalnej stronie) mogłyby stanowić doskonały element dywersyfikacji.

- Złoto - w przeciwieństwie do lata 2020, bardzo gorący temat. Aktualnie mamy niemal rekordowo wysokie ceny (zarówno wyrażone w dolarze amerykańskim, jak i w polskiej złotówce). Jednak Jan sprawdził, iż cena małych sztabek jest bardzo wygórowana. 1 gramowa sztabka kosztuje 295,00 PLN, 100 gramowa zaś 25 362,00 PLN. (Ceny sztabek złota Heraeus, Mennica Skarbowa, 07.10.2020, godz. 19:15). Policzył więc szybko, że na małych zakupach przepłaca ponad 16% (29 500: 25 362)! Do tego należy doliczyć koszty wysyłki, kwestię przechowywania i sprzedaży.

- Fundusz inwestycyjny - hmm... no właśnie, może to jest coś odpowiedniego dla Jana? Sprawdzam!

No to co to jest ten fundusz inwestycyjny?

Pierwszy krok - wiadomo: Wikipedia.

Fundusz inwestycyjny – forma wspólnego inwestowania polegająca na zbiorowym lokowaniu środków pieniężnych (w bardziej skomplikowanych rozwiązaniach możliwe są wpłaty w postaci np. papierów wartościowych) wpłaconych przez uczestników funduszu. Uczestnikami mogą być zarówno osoby indywidualne (osoby fizyczne), jak i osoby prawne (np. przedsiębiorstwa, miasta, gminy, związki wyznaniowe) oraz podmioty i jednostki organizacyjne nieposiadające osobowości prawnej.

No świetnie! Zrozumiałeś coś? Pewnie nie...

No to teraz ludzkimi słowami.

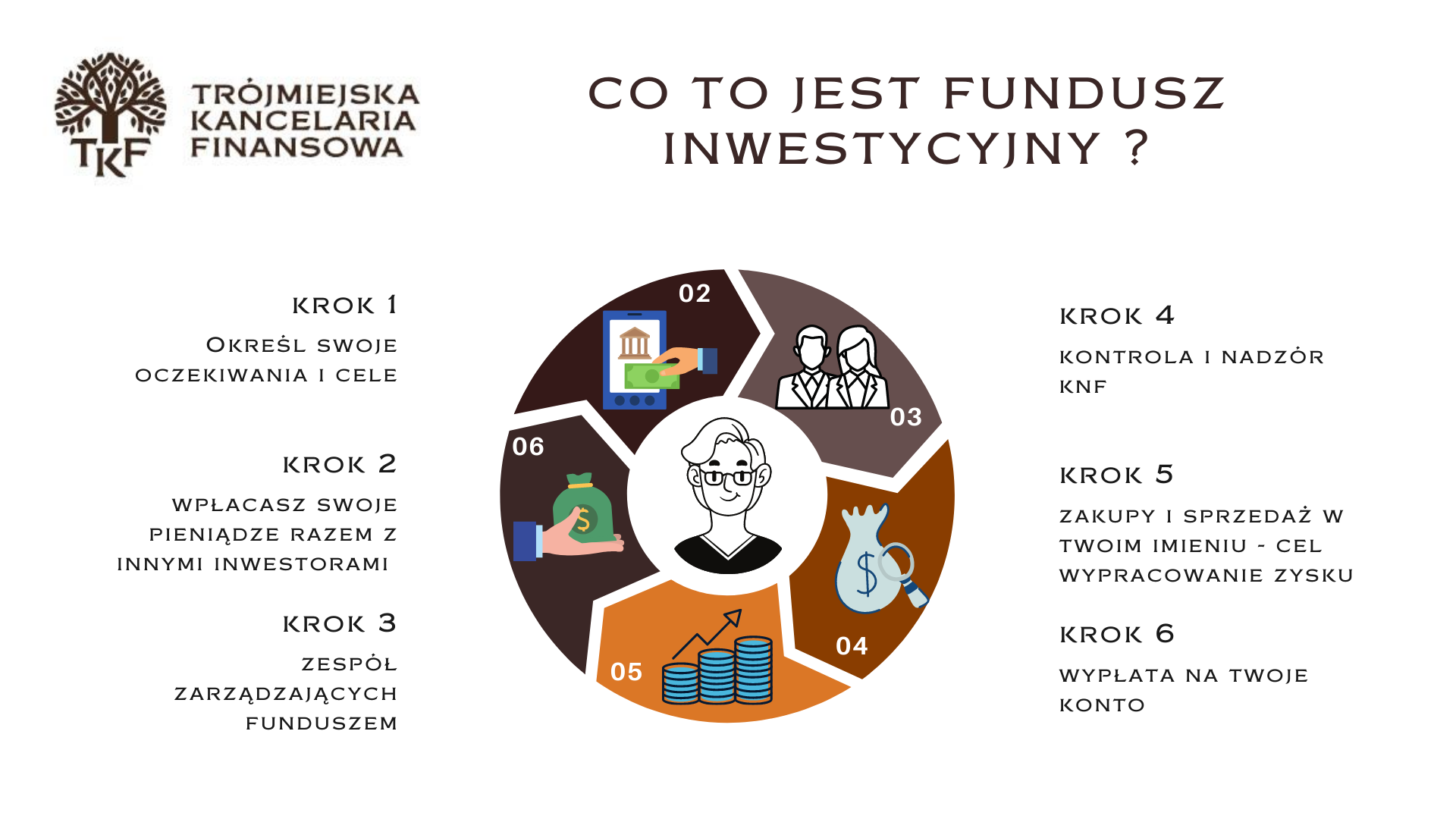

KROK 1 - Twoje oczekiwania i cele = szeroka oferta

Wielką zaletą funduszy inwestycyjnych jest fakt, że oferta jest bardzo szeroka. Fundusze inwestycyjne otwarte dzielą się na różne grupy, ze względu na fakt, że inwestują w różne klasy aktywów. W najbardziej ogólnej klasyfikacji fundusze możemy podzielić na:

- fundusze dłużne - najczęściej są to klasyczne, bardzo popularne fundusze obligacji skarbowych

- fundusze mieszane - jak sama nazwa wskazuje, są to fundusze wykorzystujące zarówno obligacje, jak i bardziej agresywne aktywa - takie jak akcje. Przykładowo - fundusz stabilnego wzrostu może mieć 10% akcji i 90% obligacji.

- fundusze akcyjne - czyli fundusze inwestujące w akcje, zarówno w kraju jak i za granicą.

- inne - np. mogą to być fundusze surowcowe (złoto) lub absolutnej stopy zwrotu.

Realnie oceniając sytuację, jest w czym wybierać. Oczywiście bardziej doświadczony inwestor dla dywersyfikacji będzie poszukiwał innych form inwestycji - takich jak np. samodzielnie inwestowanie na rynku akcji czy ETF, ale dla początkujących fundusze inwestycyjne są doskonałym rozwiązaniem. Zarówno pod kątem edukacyjnym - nauka rynków i ich zachowań, jak również nauka swoich reakcji na osiągane wyniki inwestycyjne.

KROK 2 - Wpłata środków = razem z innymi inwestorami

To jest właśnie ten element, który pojawia się w uniwersalnej definicji - forma wspólnego inwestowania. Jan Kowalski wpłaci swoje oszczędności na ten sam rachunek co inni inwestorzy, którzy zdecydują się na ten sam fundusz. Każdy fundusz inwestycyjny ma swój indywidualny numer rachunku i każdy inwestor wpłaca właśnie na ten jeden numer rachunku. Jaki jest w tym sens. Wytłumaczę na przykładzie.

Chciałbyś samodzielnie kupić 5 spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie. Wybierasz takie spółki jak: LPP, CD Projekt, Dino Polska, KGHM i PZU. Chcesz aby każda z nich stanowiła 20% Twojego portfela. Musisz wydać w takim przypadku wydać 34 424,60 PLN! (LPP 1 akcja 6900,00 PLN, 18 akcji CD Projekt po 377,10 PLN, 31 akcjI Dino Polska po 222,20 PLN, 58 akcji KGHM po 120,00 PLN oraz 267 akcji PZU po 25,80 PLN - wyceny z zamknięcia dnia 07.10.2020). Wielu, zwłaszcza początkujących nie ma takich pieniędzy na start. Ale jest na to rozwiązanie - fundusz inwestycyjny otwarty umożliwia Ci "wspólne" kupowanie nawet od 50 złotych! Zarządzający funduszem dzięki temu, że ma większe środki pochodzące od wielu inwestorów, może dokonywać "zbiorowych" zakupów.

Powyższy przykład jest celowo wyolbrzymiony, spowodowany wysoką ceną jednostkową akcji spółki LPP. Niemniej jednak prawdziwy. A to tylko 5 spółek, warto byłoby mieć w portfelu więcej i czuć się bezpieczniej, prawda?

KROK 3 - Zarządzający funduszem = doświadczenie i kwalifikacje

Funduszem inwestycyjnym zarządza licencjonowany doradca inwestycyjny (tą bardzo elitarną licencję posiada założyciel Trójmiejskiej Kancelarii Finansowej - Tomasz Kuprasz). Często zdarza się, że decyzje inwestycyjne podejmuje nie pojedyncza osoba, lecz komitet inwestycyjny, lub też funduszem wspólnie zarządza nie jeden zarządzający lecz kilku. Takie osoby (poza kwalifikacjami), z reguły posiadają wieloletnie doświadczenie i praktykę na rynkach finansowych. To jest właśnie kolejna cecha funduszu inwestycyjnego - specjaliści wyręczają Ciebie z podejmowania decyzji inwestycyjnych, które spółki w danym momencie warto posiadać w portfelu czy też jakie obligacje w danym momencie będą najlepszym wyborem.

KROK 4 - Fundusz inwestycyjny - regulacje prawne = Twoje bezpieczeństwo

W inwestowaniu bardzo ważne jest poczucie bezpieczeństwa w szeroko rozumianym tego słowa znaczeniu. Przede wszystkim chcielibyśmy uniknąć strat wynikających z aktualnej sytuacji rynkowej. Doskonałym przykładem może być krach, którego doświadczyliśmy w ubiegłym kwartale z powodu koronawirusa.

Jednak równie ważny, a nawet ważniejszy jest aspekt bezpieczeństwa regulacyjnego. Fundusz inwestycyjny jest ściśle regulowany przepisami ustawy i dodatkowo podlega pod bieżący nadzór Komisji Nadzoru Finansowego. W przypadku funduszy inwestycyjnych otwartych, ściśle określone są również aktywa, jakie zarządzający może kupić do funduszu. W odróżnieniu od funduszy inwestycyjnych zamkniętych, gdzie istnieje dosyć duża dowolność, w funduszach inwestycyjnych otwartych nabywane aktywa powinny zapewnić bardzo dużą płynność. Tym samym uzyskujemy możliwość dokonania wypłaty w dowolnym momencie.

KROK 5 - Cel funduszu = wypracowanie zysku

Niezależnie od tego o jakiej grupie mówimy, każdy z funduszy ma swój cel inwestycyjny. Oczywiście inny cel będą miały fundusze obligacyjne, a inny fundusze akcyjne, warto więc wziąć to pod uwagę, budując swój portfel inwestycyjny.

W poszczególnych klasach aktywów warto porównywać wyniki, jakie osiągają zarządzający. Wyniki potrafią być zgoła odmienne. Mogą one być wynikiem umiejętności zarządzającego, jego szczęścia w danym momencie, jak również innym składem portfela. Często mimo tego, że fundusze należą do tej samej grupy, mają inne aktywa. Dobrym przykładem może być sytuacja, gdy zarządzający w swoim portfelu ma spółki zagraniczne, a jest klasyfikowany razem w innymi funduszami inwestującymi tylko w Polsce.

Nadrzędnym celem dla inwestorów jest oczywiście osiąganie zysków, niezależnie od sytuacji rynkowej - nie zawsze oczywiście to się udaje, ale warto korzystać z najlepszych funduszy, które w określonych momentach potrafią osiągnąć zawrotne kwoty zwrotu. Ekstremalnym przykładem może być fundusz, który wstrzelił się w bardzo modny w Polsce gaming - Rockbridge Gier i Innowacji, który według wyceny na dzień 07.10.2020 zarobił w ostatnich 12 miesiącach 81,15%!

KROK 6 - Wypłata środków = w dowolnym momencie przelew na Twój rachunek

Fundusz inwestycyjny otwarty możesz kupować i sprzedawać każdego dnia roboczego. Nie musisz posiadać rachunku maklerskiego, ani jakiegokolwiek innego dedykowanego do tego rachunku. Po prostu wpłacasz na rachunek funduszu inwestycyjnego, a w momencie wypłaty środki wracają na Twój rachunek.

Fundusze inwestycyjne zgodnie ze statutem najczęściej mają 7 dni na wypłatę, jednak z reguły trwa to do 3 dni roboczych. To, co jest ważne - to Ty decydujesz, jak długo Twoje środki będą w funduszu. Jeśli potrzebujesz swoich środków, po prostu składasz zlecenie wypłaty. W większości przypadków możesz tego dokonać online, nie wychodząc z domu. Nawet za pośrednictwem telefonu. Nie wiąże się to z żadnymi kosztami, no przynajmniej nie powinno. Tak przynajmniej jest na platformie internetowej www.funduszetkf.pl, gdzie nie zapłacisz żadnych prowizji ani przy zakupie funduszy, ani przy sprzedaży.

Ważne jest również to, że nabywając jednostki uczestnictwa funduszu inwestycyjnego, która jest doskonale podzielna, masz możliwość wypłaty dowolnej części Twojego portfela. Nie masz żadnych ograniczeń.

Andrzej Jelinek, Trójmiejska Kancelaria Finansowa